开云(中国)Kaiyun·官方网站 - 登录入口面前好意思国安静率不高-开云「中国内陆」官方网站 更高效、更智能、更环保

特朗普当选后战术的不细目性增大,好意思国“再通胀”的风险增多,好意思联储不得不降速降息轮番。好意思债利率和好意思元指数的上行,可能会给非好意思货币和权力市集短期带来压力。

廖宗魁/文

12月18日,好意思联储实现了年内临了一次议息会议,决定将联邦基金利率从4.5%-4.75%降至4.25%-4.5%,是连续第二次会议决定降息25个基点。至此,好意思联储本轮降息周期照旧连续第三次会议降息,三次共计降息100个基点。

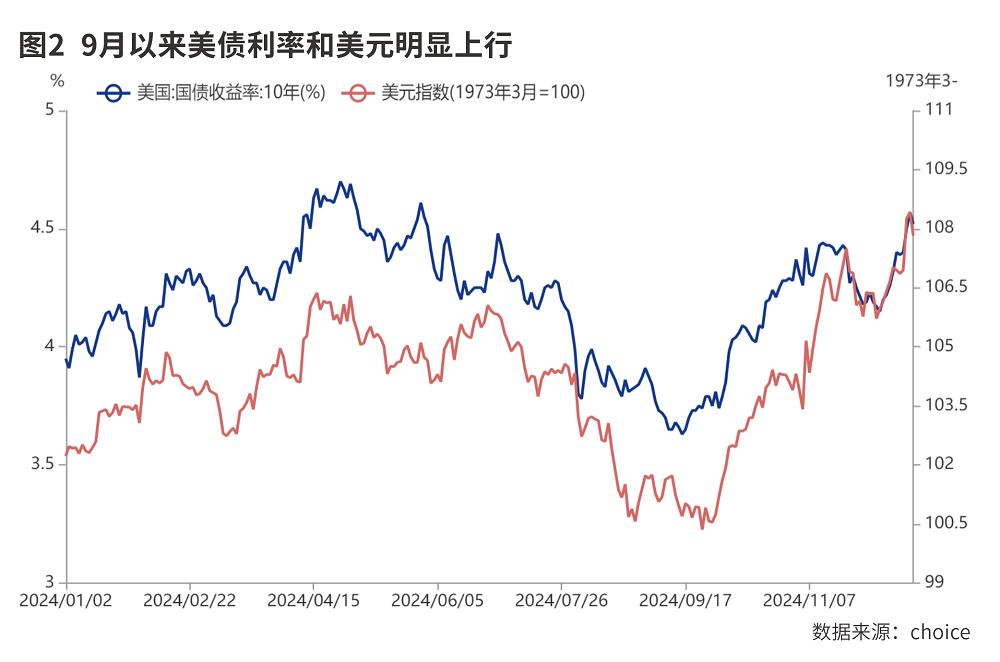

固然好意思联储按期降息,但却对畴昔战术开释出了偏鹰派的信号。在降息当日好意思股大跌,说念琼斯指数跌2.6%,程序普尔500指数跌3%,创2001年来最大降息日跌幅;而10年期好意思债利率则上升至4.57%,好意思元指数增值至108上方。与9月份第一次降息时比拟,在短短三个月里,10年期好意思债利率上行了近90个基点,好意思元指数则增值了约7%。

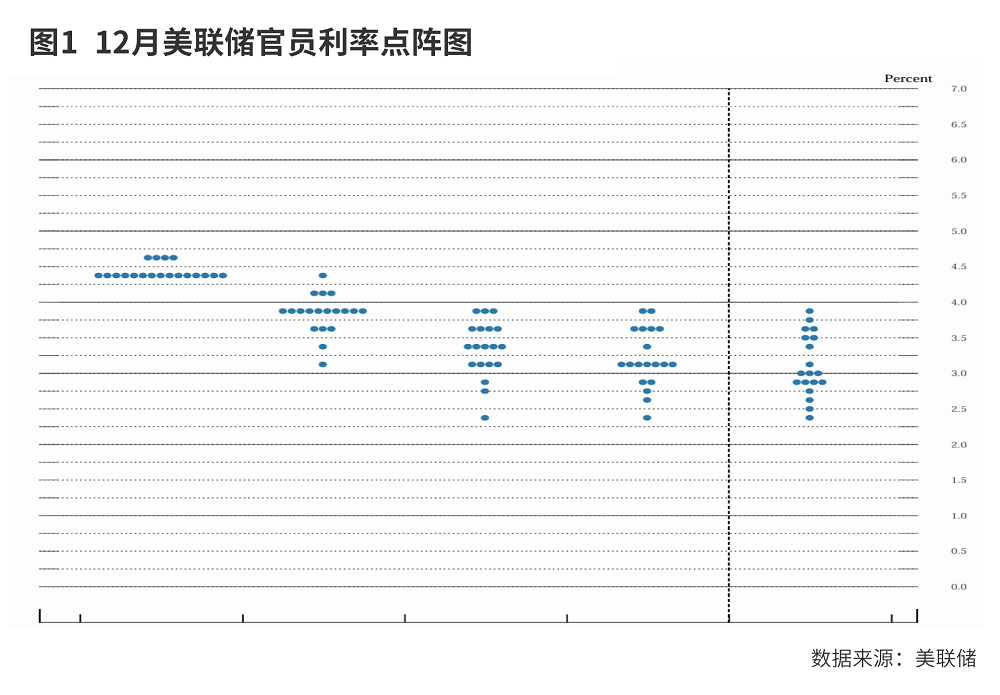

好意思联储公布的官员对于畴昔基准利率瞻望的点阵图表示,2025年将只会降息两次,共计50个基点,要理解少于9月时给出的降息100个基点的预期。

好意思联储主席鲍威尔在新闻发布会上默示,通过9月以来100个基点的降息,面前战术边界性照旧大幅缓解,接下来需要愈加“严慎”,畴昔作为会更慢。特朗普当选后可能履行激进的关税战术,让好意思联储不得不提前研究“再通胀”的风险,是以启动给降息踩刹车。

为“再通胀”作念准备

为什么好意思联储降息了,反而好意思股大跌,好意思债利率和好意思元指数皆上行呢?市集并不会太介意照旧发生了的战术,而会对畴昔将要聘用的战术会有更大的反映。

好意思联储固然9月份以来照旧累计降息100个基点,但比拟以往的降息周期,好意思联储的利率极端会更高。市集此前一度预期的握续大幅降息并未成为试验,违反,在特朗普当选的布景下,好意思联储对畴昔通胀的担忧有所增多,近期好意思国经济的发扬也使好意思联储无用那么惊恐作为。

在新闻发布会上,鲍威尔给出了放缓降息轮番的几个进攻原理:

其一,好意思国经济活动仍较强。2024年第三季度好意思国GDP环连年化增长率为,与第二季度纰漏交流。耗尽者支拨的增长保握强劲,成立和有形钞票投资有所增强。这使得好意思联储将2024年好意思国经济增长的瞻望从9月的2%上调至2.5%,2025年经济增长的瞻望也稍擢升至2.1%。

其二,面前好意思国安静率不高。相较于9月时好意思联储对管事市集快速下行较为担忧,近期的安静率和非农数据仍标明管事市集举座幽静松驰。这次好意思联储会议的与会者觉得,劳能源市集的风险和不细目性相较之前有所改善。

其三,“再通胀”风险增多。鲍威尔明确默示,曩昔两年通胀显赫缓解,但仍略高于好意思联储2%的长久蓄意。在11月实现的12个月里,总PCE价钱同比高潮2.5%,剔除食物和能源后的核心PCE价钱高潮。

好意思联储照旧启动入辖下手评估关税对通胀的潜在影响。鲍威尔提到了2018年9月的Teal Book(战术备忘录)中关税对通胀影响的评估。

好意思联储官员对2025年通胀的瞻望为2.5%,比拟9月大幅上调了0.4个百分点。而特朗普上台后产生的战术不细目性,可能是好意思联储上调畴昔通胀预期的主因。鲍威尔默示,“一些委员照实将战术不细目性视为他们增多通胀不细目性瞻望的原因之一。对于不细目性这小数,这是很学问性的逻辑:当旅途不解时,你会放慢脚步。这访佛于在雾夜开车或走进一个摆满产品的黑房子,你会延缓。这可能影响了部分委员的判断。”

有一种很流行的预判畴昔好意思联储战术旅途的法子,即“泰勒轮番”:好意思联储的基准利率是通胀率与安静率的线性组合。左证12月好意思联储官员的利率点阵图,其对长久通胀的瞻望为3%,长久安静率的瞻望为4.2%,要是聘用荒谬权重的话,按照“泰勒轮番”赢得的极端基准利率核心则为3.1%,与点阵图中表示的2026年的基准利率基本一致。

市麇集若何反映

要是把这一轮好意思联储的降息定性为“回绝式”的,那它与历史上1995-1996年的降息可能有更多的相通之处。在1995-1996年降息周期中,好意思国经济在1995年下半年就见底并迟缓回升,其时10年期国债利率和好意思元指数也在联储降息阶段中先行见底:好意思元指数在1995年降息早期阶段即触底回升,而10年期好意思债收益率亦在联储临了一次降息之前先行触底。

华泰证券觉得,特朗普认真入驻白宫后,要是鼓吹膨胀性财政战术,则通胀预期可能靠近上行风险,并阶段性推升好意思元指数和好意思债利率。历史上,好意思国宽财政基本出当今产出缺口负向膨胀的阶段,以对冲经济下行压力,1980年于今,好意思国仅有两轮“顺周期式”宽财政,第一段为特朗普上一届任期中的2017年下半年至2019年下半年,第二段为拜登政府技艺的2022年下半年至2023年上半年,两轮“顺周期式”宽财政均带来了好意思元的握续走强。

研究财政赤字膨胀势必带来国债增发,因此将通过好意思国国债一级市集的供需渠说念对好意思债利率造成扰动,或通过推升风险溢价渠说念推高10Y好意思债利率。

不外,事情的发展很少是线性的。中金公司(601995)觉得,就像1995年好意思联储降息罢手半年那样,好意思股一度出现回调,好意思债利率冲高,但也提供了再度往来的契机。节拍上看,2025年1月20日特朗普就任后将出台何种战术,好意思股四季度事迹的开启,以及2025年1月好意思联储会议皆值得存眷。

中金公司进一步觉得,好意思债利率底部抬升,低点已过,但4.5%以上可提供往来契机。聚合最新的中性利率,测算长端好意思债利率的合理核心为3.9-4.1%足下。

近期好意思元的束缚走强,也给非好意思货币带来了不小的贬值压力。年头以来,截止12月21日,日元贬值达10%,澳元贬值约9.4%,欧元、英镑、加元和瑞郎贬值在6%足下,离岸东说念主民币汇率贬值约4.4%。固然东说念主民币也面一定的贬值压力,但相对其他主流非好意思货币仍相对坚挺。

由于特朗普畴昔的战术存在很大不细目性,畴昔一段技艺全国钞票价钱的波动可能会增大,资金的风险偏好会有所下跌。

本文刊于12月28日出书的《证券市集周刊》