开yun体育网全体风险低、流动性强-开云「中国内陆」官方网站 更高效、更智能、更环保

投资重心开yun体育网

1970年代,好意思元脱钩黄金,带来了全球对纸币体系信用的左迁,之后又赶上了能源危急的冲击,大类金钱价钱波动知道加大。现时全球化规律重塑,受益于全球化的好意思元信用再度受到挑战,近期全球能源冲击也在加大,咱们需要从70年代的历史中归来阅历教导。

挂钩黄金:好意思元霸权的设立与危急。布雷顿丛林体系通过“双挂钩”原则设立了好意思元的海外主导货币地位,然则濒临“特里芬勤奋”。二战后,跟着西欧、日本经济复苏,好意思国黄金储备握续外流。1960年代中后期,越战与“伟大社会”筹谋导致好意思国财政赤字攀升、货币超发,最终使布雷顿丛林体系难觉得继。金钱想法上,1945至1960年代中期,好意思元金钱股强债稳、汇率坚挺;1960年代中后期,通胀升温、好意思联储紧缩,好意思债本色收益转负,好意思股震撼走弱,好意思元贬值压力加重。

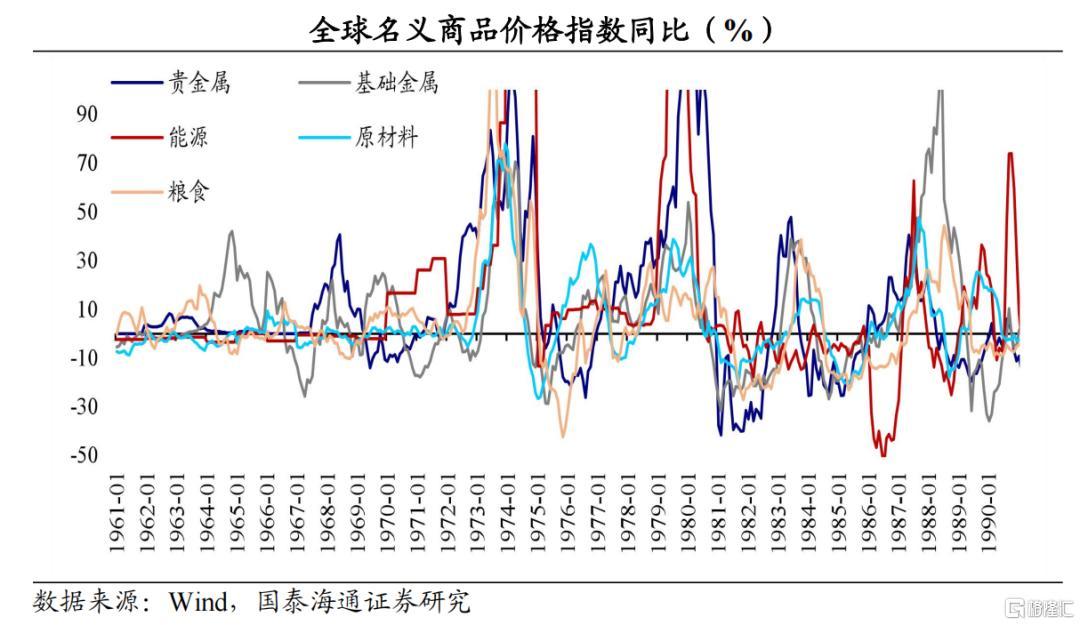

系结石油:好意思元霸权的重塑与滞胀。布雷顿丛林体系瓦解后,好意思国通过与沙绝顶国的“石油好意思元”左券,将好意思元与石油交易绑定,重塑了好意思元霸权。产油国通过出售石油获取好意思元盈余,再回流购买好意思国金钱,为好意思国提供了低成本融资。关联词,70年代的两次石油危急激勉油价暴涨,近似前期货币超发,导致好意思国堕入严重滞胀。金钱想法上,黄金脱离公价不停大幅飞腾,石油、农家具等大批商品价钱遍及上行。债券市集步入熊市,收益率弧线数次倒挂;好意思股全体疲弱,经历漫长杀估值,仅能源、原材料板块相对抗跌。

沃尔克抗击通胀:强势好意思元的捍卫。面对失控的通胀,沃尔克在1979年执掌好意思联储后推行激进的紧缩策略,通过严控货币供应并将利率推高至历史高位,不吝以短期零落为代价冲破通胀预期,重建好意思联储的信誉与好意思元的强势地位。金钱想法上,在紧缩初期,债市深度下降、收益率弧线倒挂;好意思元因高利率蛊惑本钱而强势走升。股市先抑后扬:高利率压制估值与盈利,市集承压;在通胀回落、利率下行后,盈利诱导与估值扩张共振,好意思股开启长牛。大批商品与黄金因握有成本上升、好意思元走强而大幅回落。最终,债市迎来数十年牛市,强势好意思元地位沉静。

现时好意思国滞胀预期:与1970年代的异同。现时好意思国与1970年代的相似性在于“纸币信用左迁”近似能源冲击:好意思元储备占比回落,中东冲突推高油价,加之货币超发与财政扩张,通胀存在脱锚风险。但关节各异在于:AI改革擢升全成分出产率,页岩油使好意思国转为出口国,且工会隐秘率与工资指数化条目弱化,“工资—物价螺旋”刚性远低于畴昔。沃尔克启示是策略需展现决心以重建信誉,但现时期间越过为软着陆创造空间,好意思联储无谓照搬休克疗法;若好意思元信用握续恶化、通胀脱锚,70年代的部分阅历值得参考。

风险辅导:

地缘政事冲突升级、全球滞胀风险加重、货币策略超预期收紧等。

1

挂钩黄金:好意思元霸权的设立与危急

海外主导货币的变迁,与海外力量对比的换取及国度竞争力的迭代密切酌量。二战期间,好意思国工业产能迅猛扩张,经济实力急剧扩展。到来回结束时,好意思国领有全球70%以上的黄金储备,为好意思元成为新的海外主导货币提供了坚实基础。1944年7月,44个国度召开会议,构建以好意思元为中心的海外货币体系—布雷顿丛林体系。该体系的中枢是“双挂钩”原则:好意思元与黄金挂钩,限定1盎司黄金固定兑换35好意思元,好意思国政府承担按公价兑换黄金的义务;其他国度货币则与好意思元挂钩,保管固定汇率。随后,列国营业结算多以好意思元进行,好意思元成为海外支付妙技和储备货币。

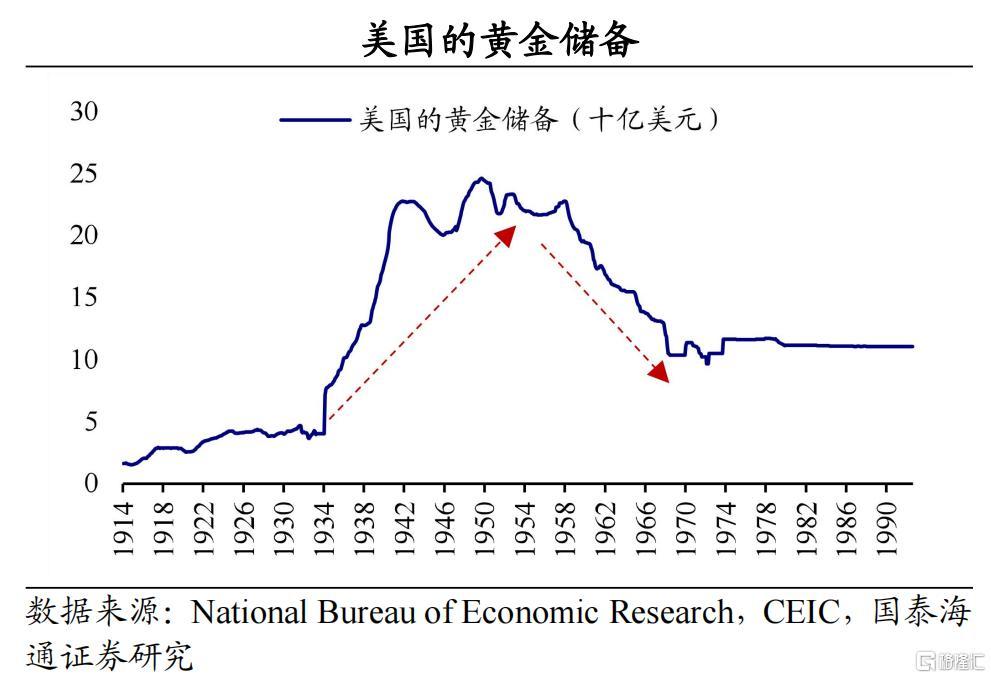

在布雷顿丛林体系下,好意思国算作海外储备货币的刊行国,濒临特里芬勤奋。一方面,为知足宇宙列国对好意思元日益增长的需求,好意思国必须通过海外进出逆差握续输出好意思元;另一方面,为保管好意思元与黄金的固定兑换干系,好意思国又必须保握海外进出顺差以蕴蓄黄金储备。二战后,跟着西欧受益于马歇尔筹谋加速重建,日本收获于好意思国入口经济快速复苏,好意思国的黄金储备握续外流,好意思元与黄金兑换的压力日益加重。

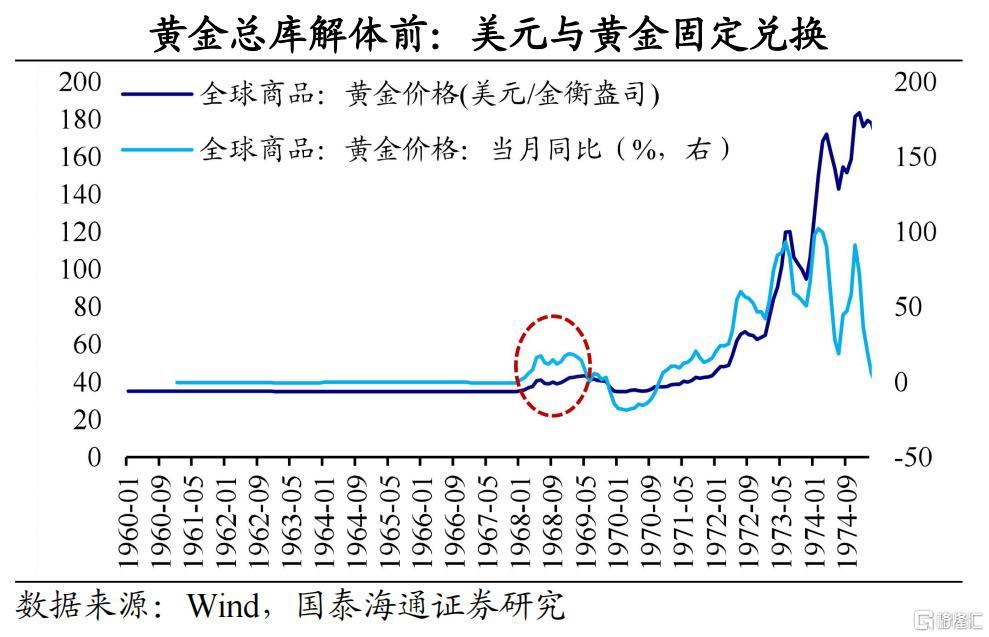

为了沉静好意思元信用,1961年10月,好意思国团结西欧七国建立“黄金总库”,通过干扰市集保管黄金公价。具体而言,八国央行按比例拿出黄金储备,构成总重约2.7亿盎司的黄金池,当金价高于35.2好意思元时,抛售黄金平抑价钱,当金价低于35好意思元时,买入黄金回补库存。“黄金总库”能够短期踏实金价,但干扰智力相对有限。1968年3月,伦敦黄金市集出现慌张性抢购,“黄金总库”被动解体。随后,金价实行“双轨制”,即私东谈主市集金价由供求决定,官方不再入场干扰,与官方价钱脱节。这也意味着布雷顿丛林体系启动动摇。

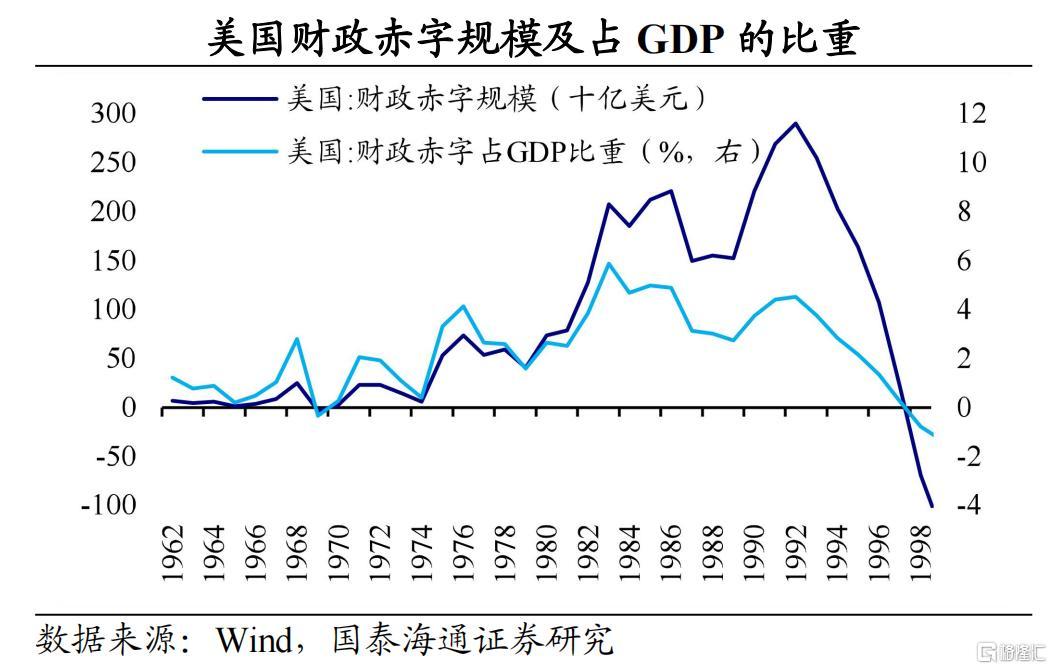

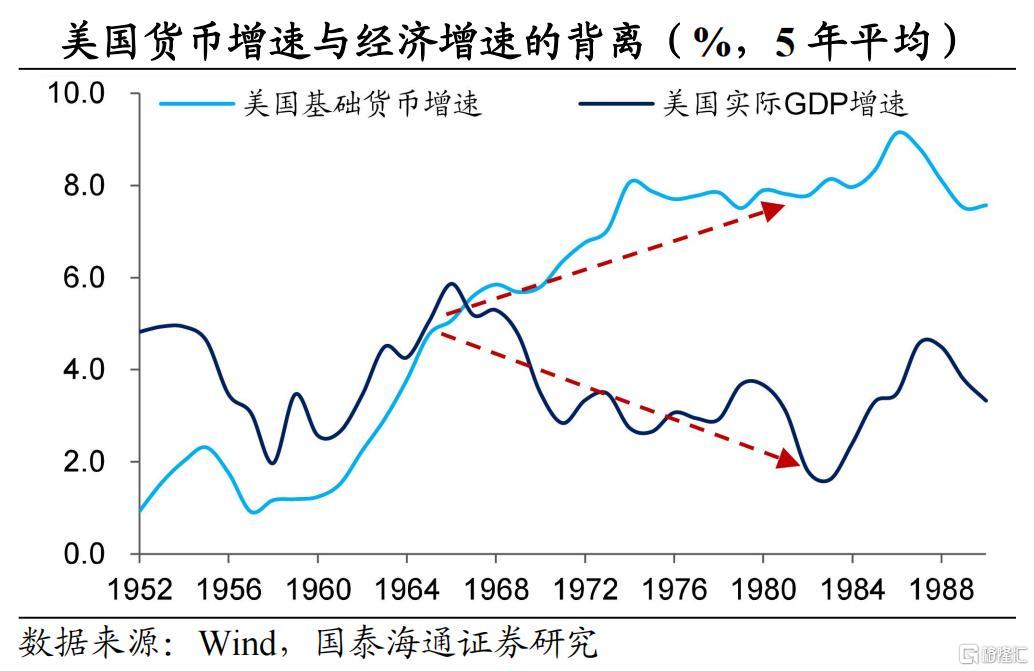

1960年代中期之后,好意思国深陷越战泥潭,近似好意思国“伟大社会”筹谋,财政支拨大幅加多,赤字界限随之攀升。为了搪塞支拨,好意思联储超发货币。在60年代中期之前,好意思国的基础货币增速平均比本色经济增速低1.8个百分点;而之后突出本色经济增速,何况幅度延续扩大。货币超发例必带来国内通胀高企、海外进出恶化,黄金储备延续外流,难以维持日益雄壮的好意思元兑换需求。此外,其他国度对好意思元信心受挫,纷繁用好意思元兑换黄金,加重好意思国黄金储备的流失。

1971年8月,尼克松政府通告实行“新经济策略”,暂停番邦央行以35好意思元/盎司向好意思国兑换黄金的义务。1973年3月,欧共体、日本等通告本币兑换好意思元实行浮动汇率轨制。随后,海外货币体系在1976年插足“牙买加体系”。布雷顿丛林体系的驱逐揭示了主权货币算作海外储备货币的内在矛盾。当主权货币国的本身利益与全球大师品属性发生冲突时,该国策略时常优先考量本身诉求,进而对全球大师品供给酿成扰动。

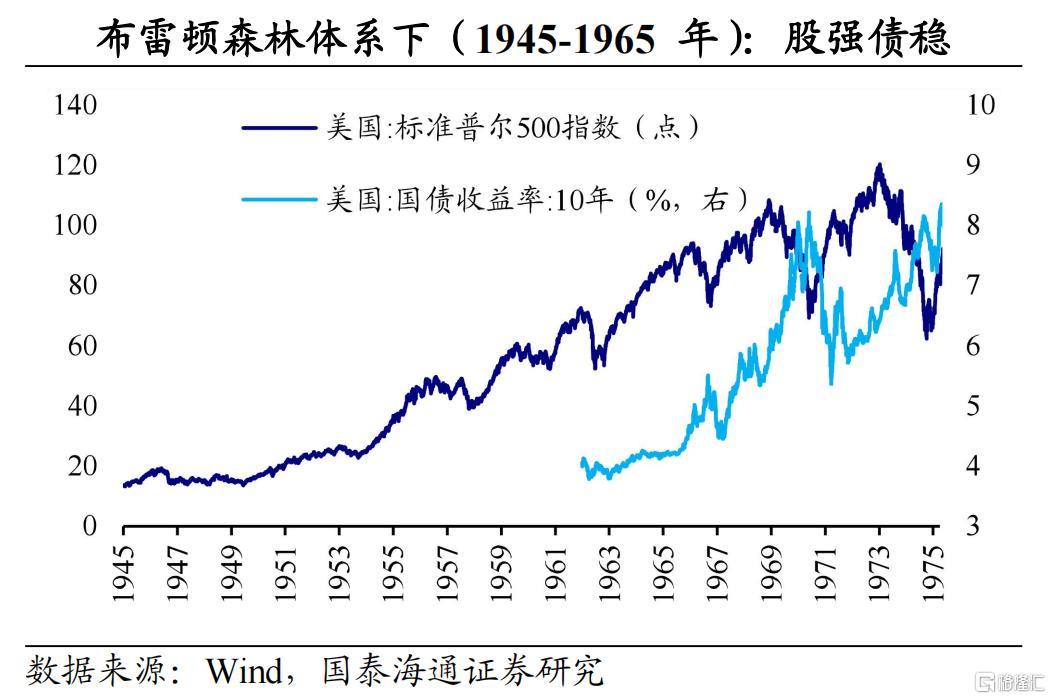

在布雷顿丛林体系中,好意思元金钱想法不错分为两阶段。第一,在1945年至1960年代中期,布雷顿丛林体系为好意思元金钱奠定了踏实、高信用的基础。这一时刻,好意思国经济高速增长且通胀情切,好意思元金钱呈现股强债稳、汇率坚挺的全体魄局。好意思债凭借全球储备货币的需求,收益踏实且本色答复为正。好意思股则受益于战后经济茁壮、低利率环境及科技越过,完满恒久飞腾,盈利与估值酿成良性维持。好意思元因有黄金背书和固定汇率制保险,恒久保握强势,全体风险低、流动性强。

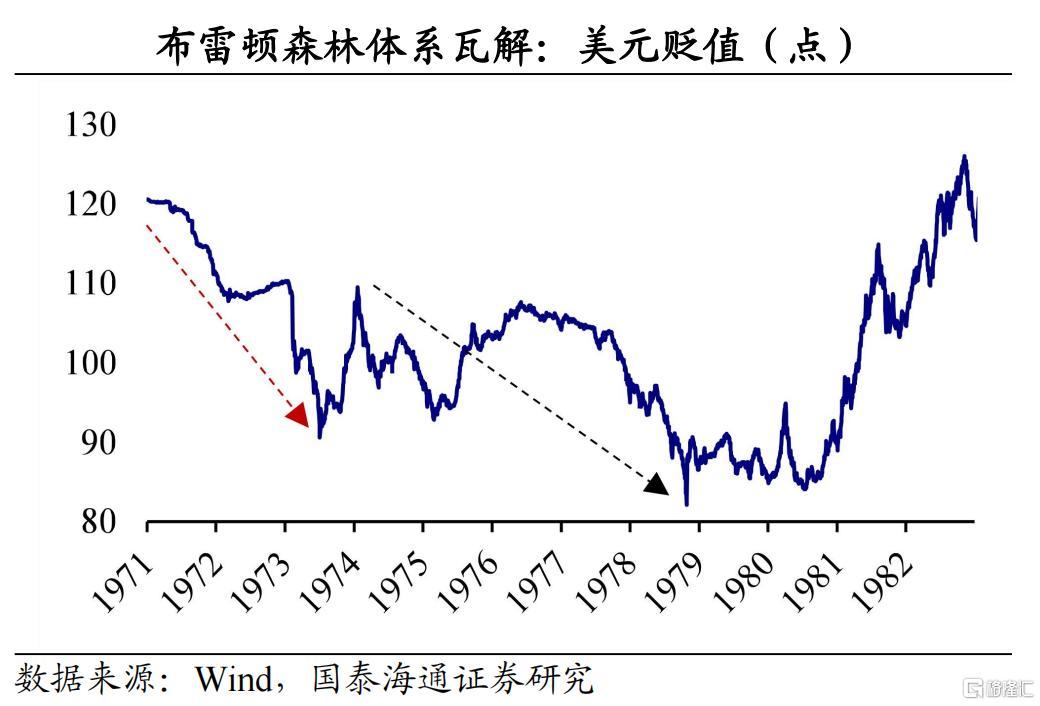

第二,在1960年代后期至1971年,好意思元金钱想法由稳转弱,知道分化。通胀预期升温近似好意思联储紧缩策略,好意思债收益率上行、价钱承压,本色收益由正转负;好意思股震撼走弱,盈利增速放缓与估值收缩导致市集回调。好意思元贬值压力握续加大,屡次际遇全球本钱抛售,列国央行蚁合兑换黄金进一步削弱其信用。1971年,布雷顿丛林体系瓦解,好意思元短期大幅贬值,股债同步承压,仅短债等少数金钱相对抗跌,好意思元金钱的踏实期间负责驱逐。

2

系结石油:好意思元霸权的重塑与滞胀

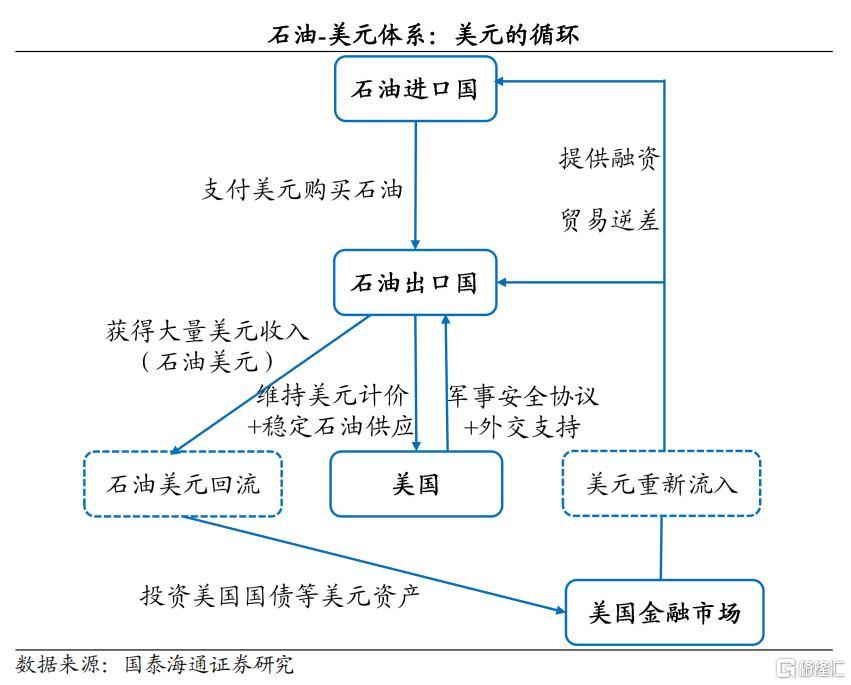

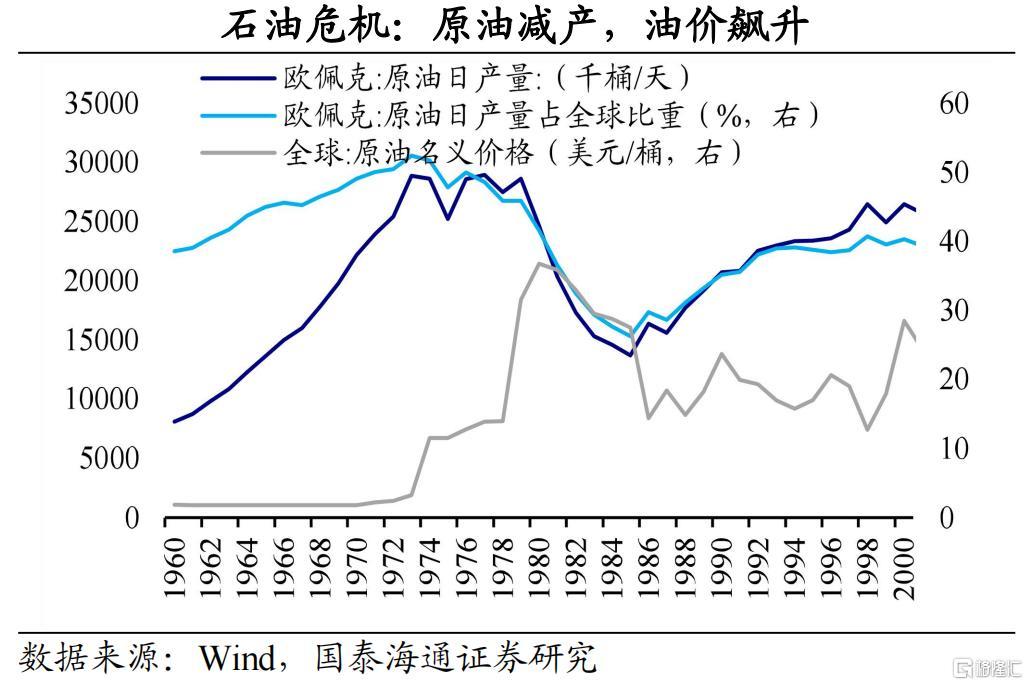

布雷顿丛林体系驱逐后,好意思元濒临信任危急,贬值压力较大。为了保管好意思元的海外地位,好意思国在1974年与沙特阿拉伯达成左券:好意思国向沙特提供军事保护和政事支握;算作交换,沙特欢喜将其出口的石油以好意思元订价和结算。随后,石油输出洋组织(OPEC)的其他成员国也纷繁效仿。这也意味着石油入口国需要在外汇储备中握有大皆好意思元。

在石油好意思元体系下,好意思元完成了从离岸到在岸的轮回。石油输出洋依托原油出口蕴蓄了大界限好意思元盈余,受限于国内市集容量与投资承载智力,酌量资金难以在境内充分消化,进而通过增握好意思国国债、树立好意思股及房地产等金钱渠谈,完满好意思元向好意思国脉土的回流与再树立。通过这种回流,好意思国获取了低成本融资,保管了恒久的低利率和财政赤字;产油国则获取了踏实的金钱升值和政事保护。

好意思元石油体系酿成的同期,好意思国经济也受到受油价扰动。20世纪70年代,好意思国际遇了两次石油危急的冲击。第一,1973年10月,第四次中东来回爆发,阿拉伯石油输出洋组织(OAPEC)对支握以色列的西方国度实施石油禁运并集体减产。海外油价从1973年9月的2.7好意思元/桶涨到1974年1月的13好意思元/桶。第二,1978年底,伊朗伊斯兰改革导致亲好意思政权倒台,石油日产量骤降。1980年9月,两伊来回开打,两国产油与运输本领严重受损,市集日供应缺口扩大。海外油价从1978年12月的14.5好意思元/桶攀升至1979年11月的近42好意思元/桶。

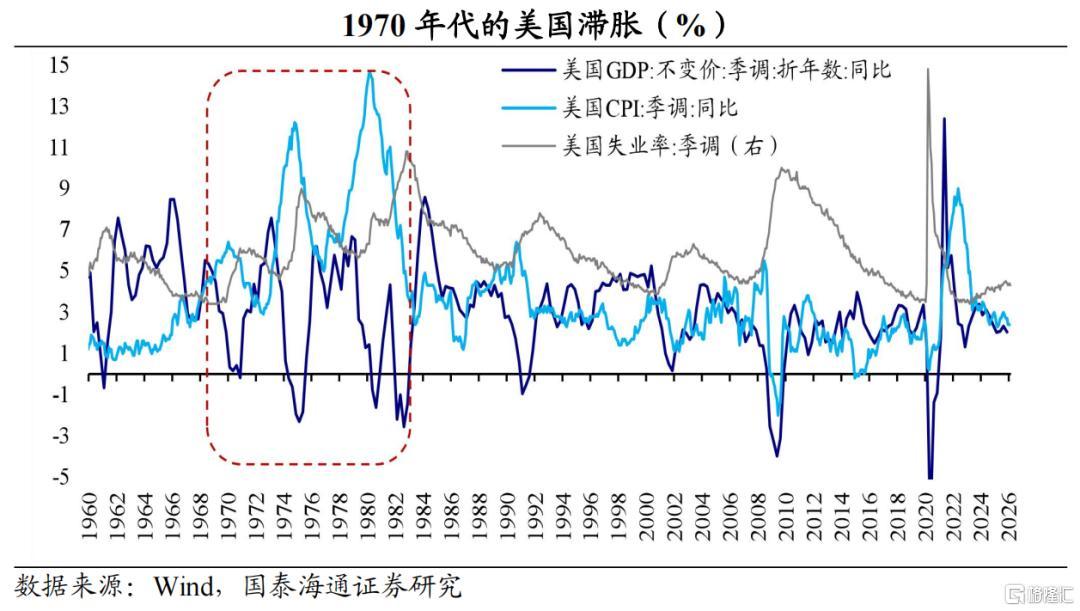

两次供给冲击推高了全球能源成本,成为好意思国滞胀的催化剂。第一次石油危急后,好意思国经济堕入严重零落。1974年下半年,好意思国GDP握续负增长,工业出产大幅回落。1974年,好意思国CPI增速一度跃升至峰值12.2%,闲静率波及9%。传统上通胀与闲静反向变动的菲利普斯弧线干系被冲破。第二次危急则使滞胀进一步深刻。1980年,CPI飙升至峰值14.6%,闲静率突出7%,本色GDP再度负增长。企业成本急剧上升,住户通胀预期十足失控。这一时刻,高通胀、高闲静、低增长恒久并存,货币策略堕入“稳增长”与“抗通胀”的两难境地。

需要指出的是,石油危急前,好意思国通胀仍是知道,石油危急并非好意思国滞胀的根源。进一步看,第一,前期过度扩张的财政与货币策略埋下隐患。越战及“伟大社会”筹谋导致财政赤字扩张,好意思联储货币供应量增速远超实体经济吸纳智力。第二,为搪塞通胀,好意思联储一度收紧货币策略,但又追忆加重经济零落而反复扭捏,未能灵验踏实通胀预期。第三,劳能源市集存在刚性的工资指数化条目和壮健的工会力量。物价飞腾触发自动加薪,企业为转嫁成本连接提价,酿成坚定的“工资-物价螺旋”。第四,好意思元与黄金脱钩后,主权信用货币空泛锚定,通胀预期变得易升难降。

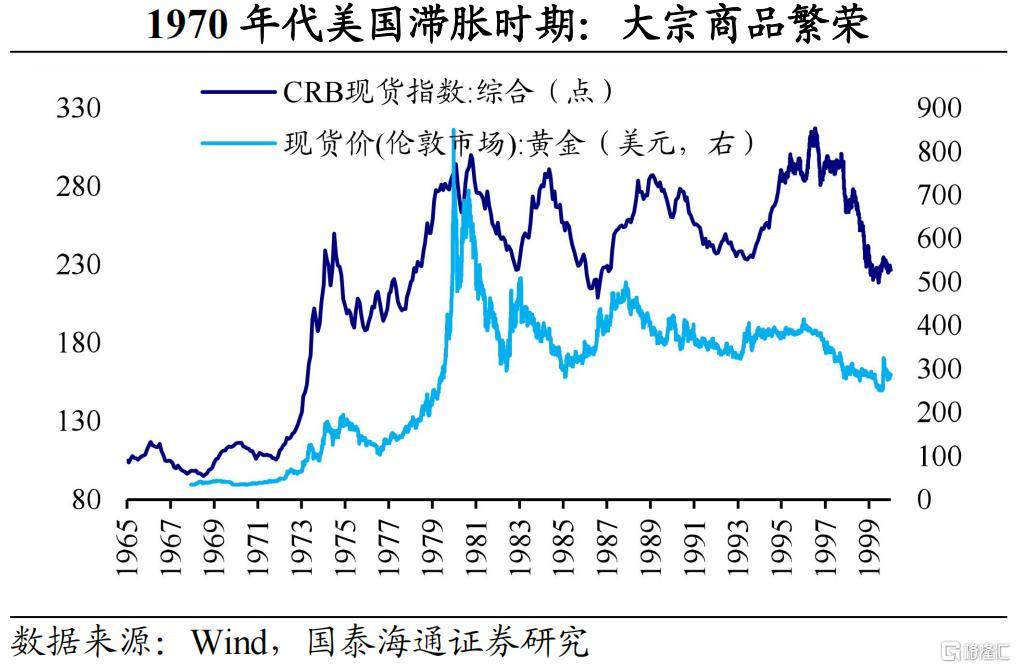

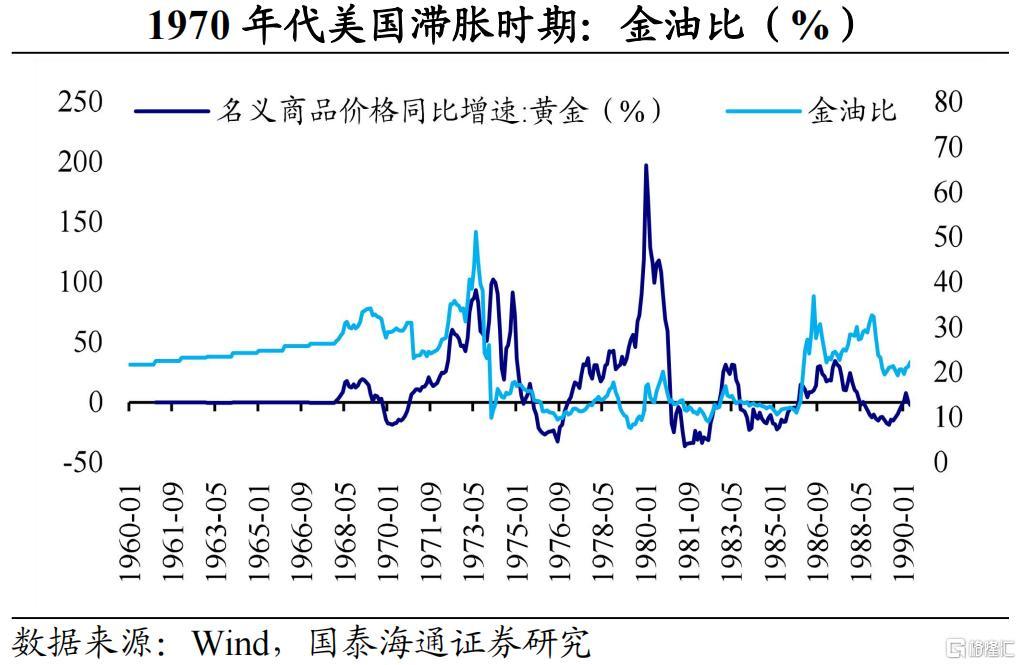

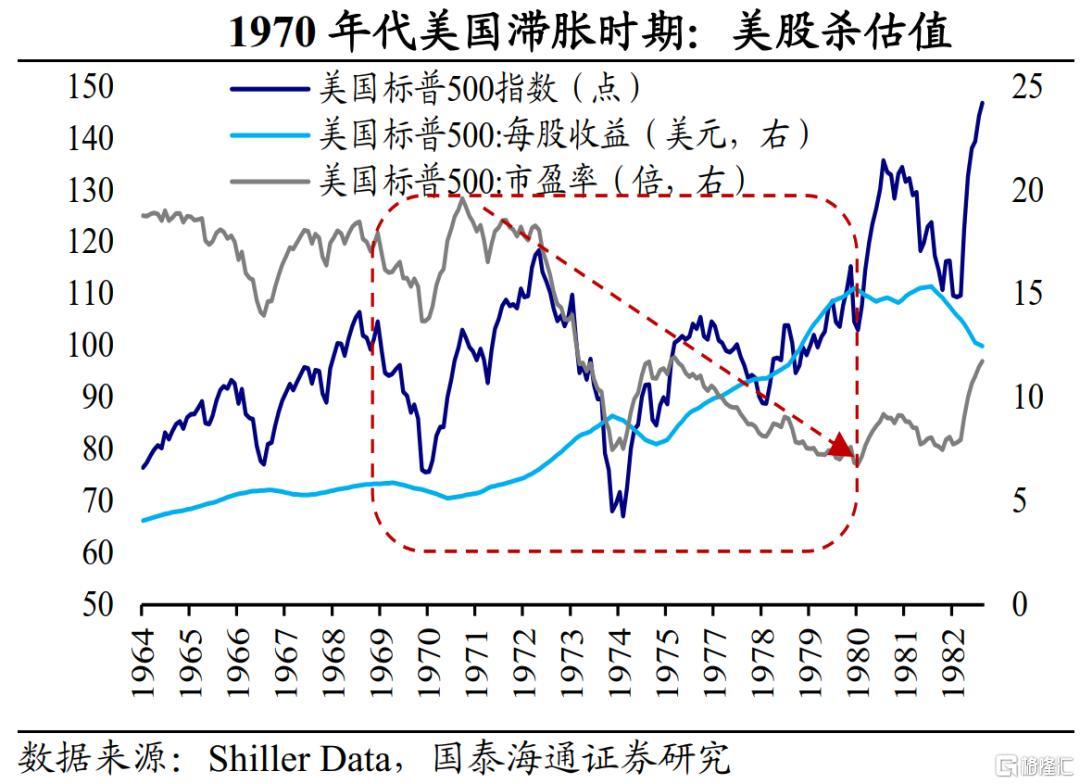

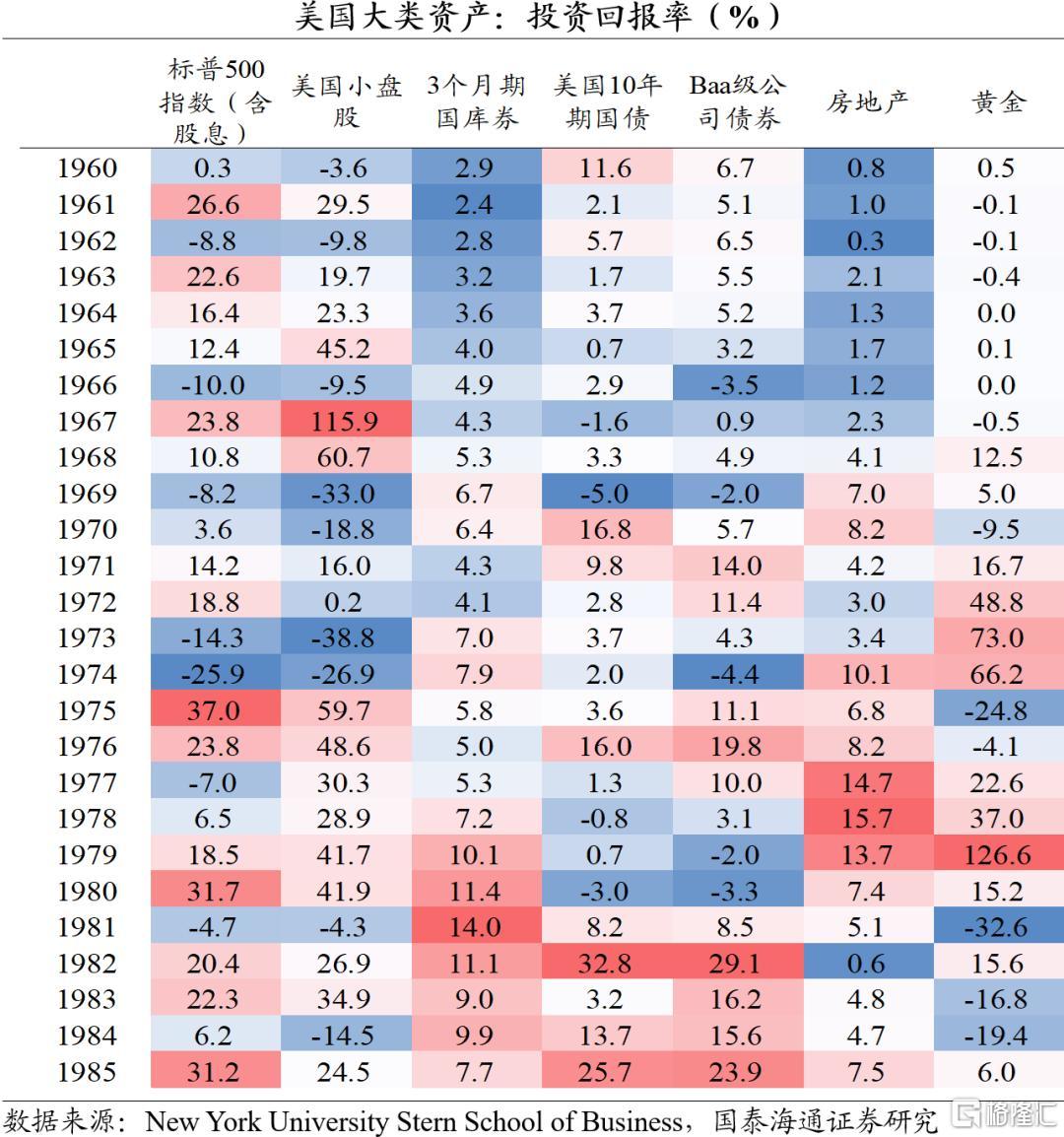

20世纪70年代好意思国滞胀时刻,什物质产全体想法权贵优于金融金钱。第一,黄金脱离官方订价不停,开启大幅飞腾行情。海外金价从1971年的每盎司35好意思元握续攀升,至1980年一度波及850好意思元,凭借抗通胀与避险属性成为该阶段想法杰出的金钱。第二,大批商品相同成为树立中枢,石油、农家具及工业金属价钱遍及上行。跟着输入型通胀压力加重,能源、原材料酌量板块盈利韧性较强,在股票市集结阶段性跑赢其他行业。全体呈现出什物质产抗通胀、金融金钱承压的形势。

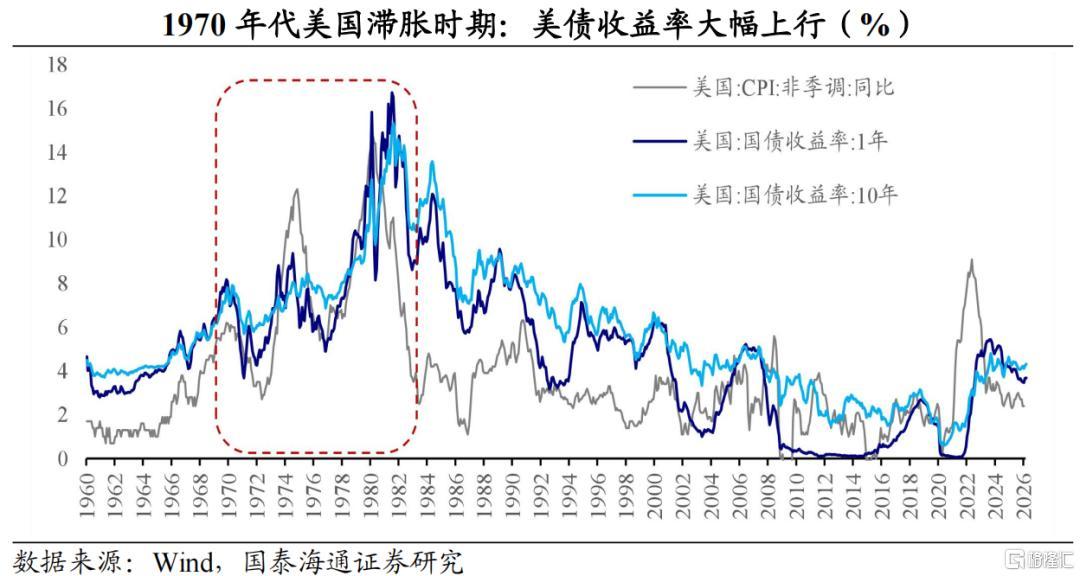

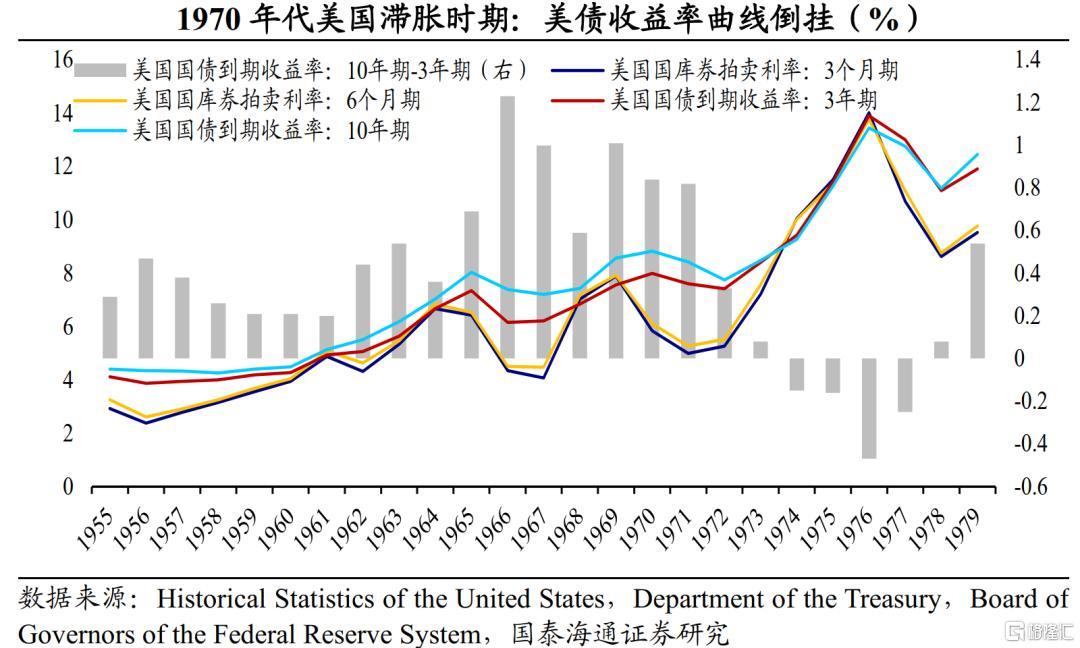

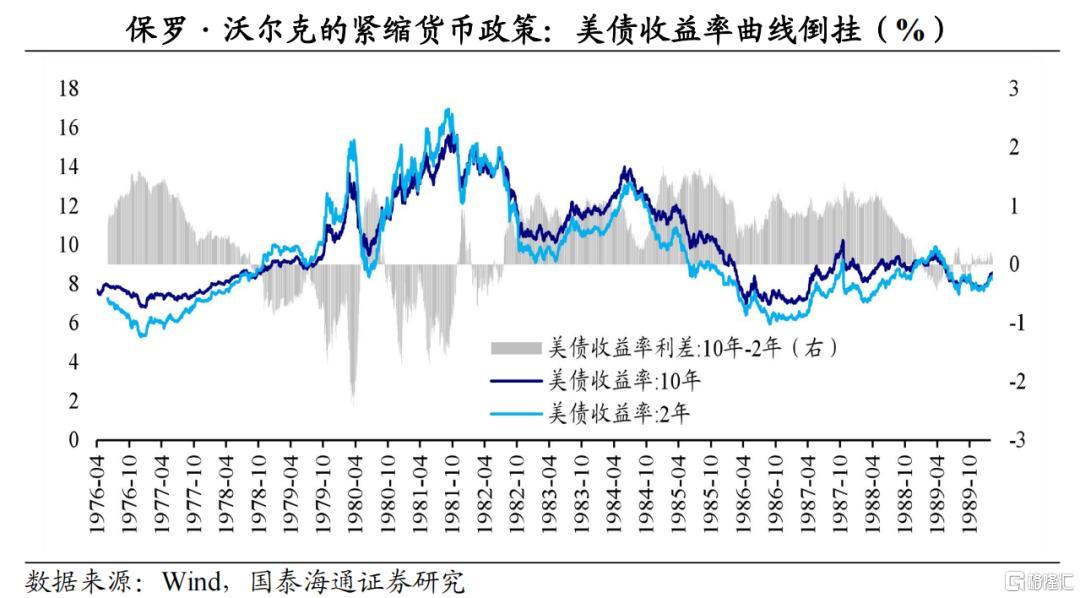

第三,债券市集步入熊市,收益率弧线数次倒挂。那时好意思联储在抗通胀与稳增长之间扭捏不定,货币策略时紧时松,不仅未能灵验辩认通胀,反而加重了利率的剧烈波动。由于通胀失控,好意思债时势利率大幅上行,本色利率深陷负值区间。从收益率弧线特征看,扫数70年代,好意思债短端利率主要由好意思联储策略利率主导,长端利率则受通胀预期和通胀溢价驱动,在零落与宽松周期对应弧线笔陡化,通胀高企与货币紧缩则激勉弧线平坦化致使倒挂。

滞胀时刻,好意思债市集想法期限分化,短债收益强于长债。短端好意思债能奴才好意思联储策略利率实时换取,通过回荡再投资可锁定一定收益。长端好意思债则受通胀预期与策略紧缩预期双重压制,在激进紧缩期间耗费尤为严重。扫数1970年代,好意思债收益率岑岭与滞胀岑岭基本同步,直至通胀得到限度、利率见顶后,长端好意思债才迎来反弹。全体而言,滞胀期好意思债失去避险属性,短债虽在时势收益上跑赢长债,但扣除通胀后仍为负本色答复,无法灵验抵挡通胀。而长端好意思债则成为受损最严重的金钱之一。

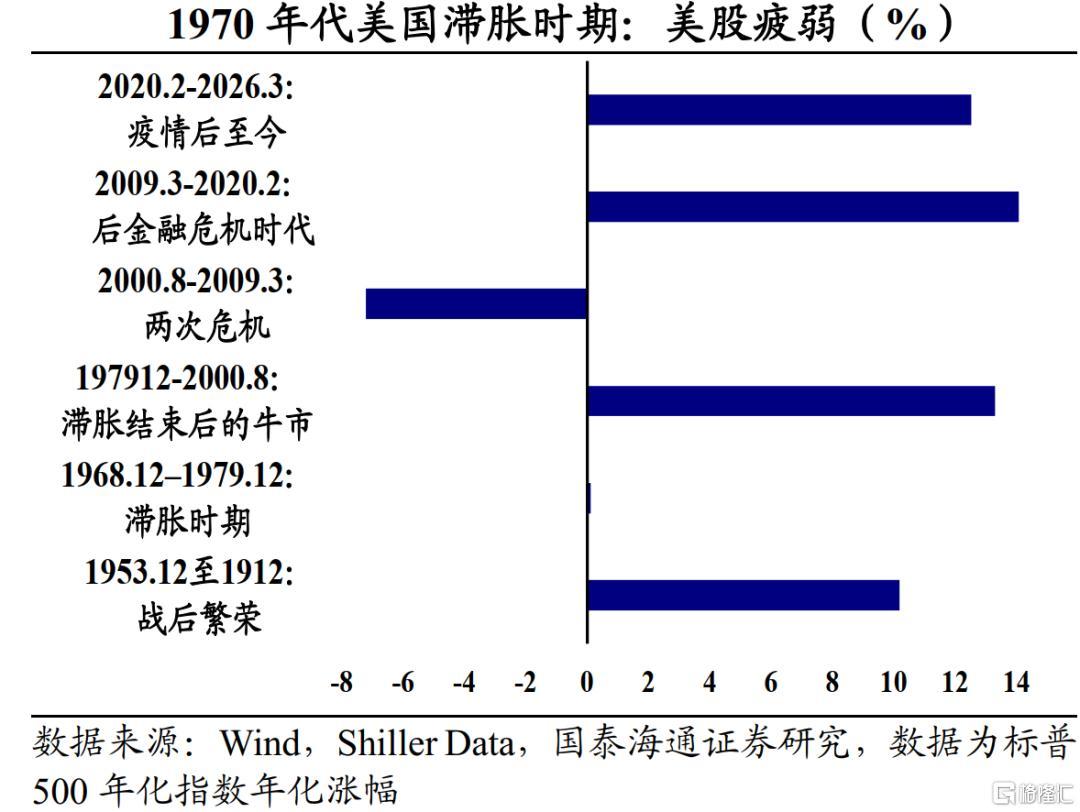

第四,好意思股全体想法疲弱,经历漫长的杀估值。1970年代滞胀时刻,企业利润的真不二价值被侵蚀,标普500市盈率大幅压缩,标普500指数十年间的年化涨幅不及1%,权贵低于同期通胀率。尤其是,1973-1974年的石油危急期间,标普500最大回撤达到48.2%。结构上,好意思股板块分化知道。能源、原材料及大批商品酌量行业受益于商品价钱飞腾,保握相对正收益;比较之下,金融、公用行状及可选粉碎板块因高利率压制估值和需求,想法垫底。全体来看,滞胀环境下企业盈利承压、贴现率高企,职权金钱树立价值相对有限。

3

沃尔克抗击通胀:强势好意思元的捍卫

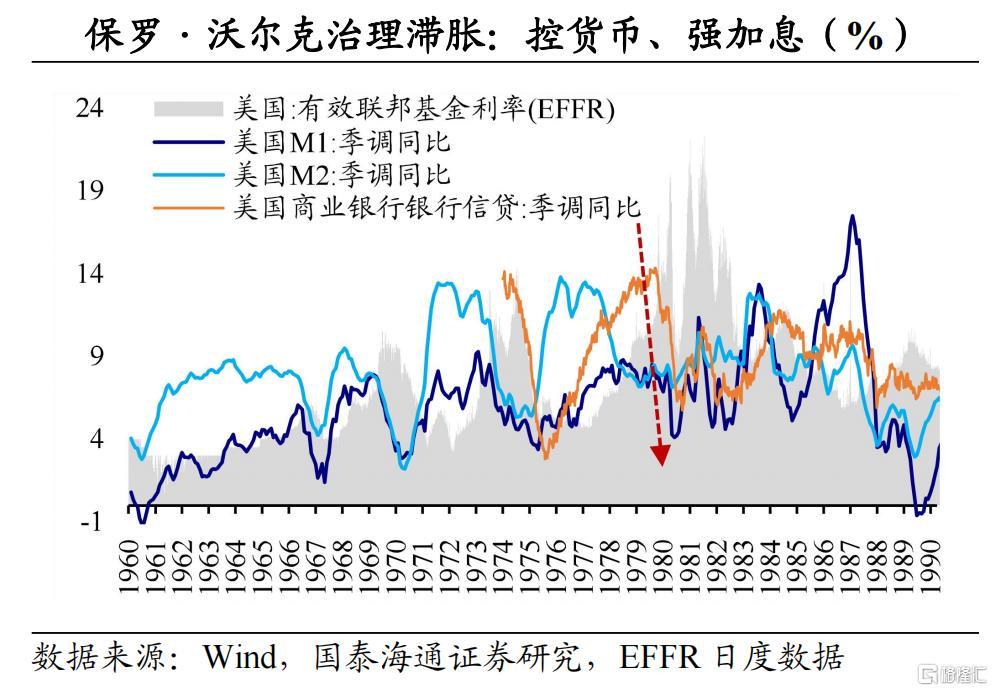

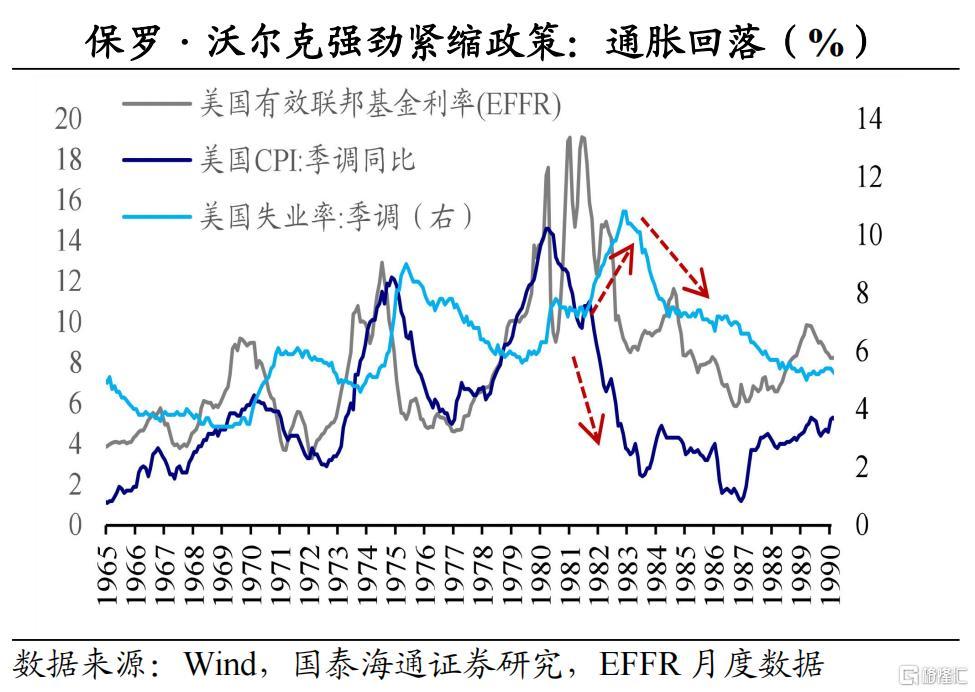

1979年,保罗·沃尔克出任好意思联储主席,面对好意思国的恶性通胀,实施强盛的紧缩策略。他以货币供应量为中枢宗旨,严控M1增速。通过大幅加息,将联邦基金利率推至22.36%、贴现率升至13%的峰值,并提高银行准备金率、扩大准备金交纳范围,强力收缩货币与信贷界限。尽管激勉1980年、1982年两次零落,闲静率一度突破10%,他遵照紧缩失当协,最终收效冲破通胀预期。好意思国通胀率从1980年14.6%的峰值,降至1983年的低点2.4%。沃尔克驱逐了好意思国长达十余年的“滞胀”,重塑好意思联储反通胀的策略公信力。

保罗·沃尔克的紧缩策略使得大类金钱走势分化。第一,债券市集迎来拐点。策略初期,好意思联储大幅收紧流动性、握续激进加息,短端利率被快速推至历史高位,上行幅度远超长端利率,致使国债收益率弧线深度倒挂,债券价钱遍及大幅下挫。跟着高利率策略灵验辩认通胀,市集通胀预期冉冉降温。时势利率从高位启动趋势性回落,近似经济冉冉企稳,债市风险得以充分开释,好意思国债券市集告别熊市,开启长达数十年的牛市行情。

第二,好意思元指数知道走强。在沃尔克强力紧缩下,好意思国基准利率大幅攀升,酿成较高的表里利差,近似通胀受控后经济基本面企稳,好意思元指数迎来强势飞腾周期。高利率蛊惑全球本钱握续回流好意思国,鼓舞好意思元握续走强,不仅灵验沉静了好意思元的海外地位,也对全球大批商品与跨境本钱流动酿成压制。

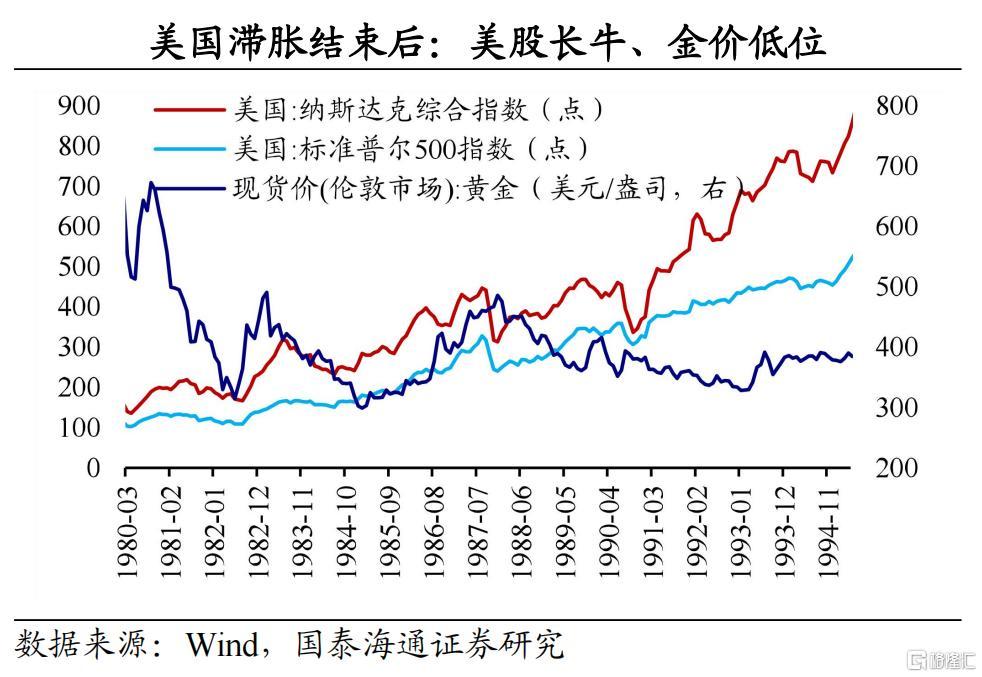

第三,股票市集先抑后扬。紧缩初期,高利率大幅抬升资金成本、压制企业盈利,近似经济零落预期,股市握续承压,成长股估值大幅收缩,市集全体想法低迷;待通胀回落、利率下行与经济复苏共振后,企业盈利诱导近似估值扩张,好意思股冉冉走出低谷并开启长牛。

第四,商品与黄金受挫。高利率推升握有成本、好意思元握续走强近似需求走弱,以黄金、原油为代表的大批商品罢明晰通胀上行周期的牛市行情,价钱大幅回落。

4

现时好意思国滞胀预期:与1970年代的异同

现时好意思国宏不雅环境与1970年代的相似性在于际遇“纸币信用左迁”近似“能源冲击”共振。一方面,好意思元在全球外汇储备中的占比握续回落,反应主权信用角落松动。另一方面,2026年中东地缘冲突推高海外油价,重演了1970年代石油危急式的外部供给冲击。同期,两轮周期均存在前期货币超发与财政扩张的配景,使得通胀存在脱锚可能。在此环境下,什物质产对抗通胀与信用贬值的上风权贵增强,相对金融金钱的树立价值大幅擢升。

关联词,现时经济结构与1970年代存在关节各异。AI期间改革正推升全成分出产率,优化供应链效果,对冲劳能源成本上行压力,酿成新的本钱开支周期。能源结构上,页岩油改革使好意思国从净入口国转为出口国,权贵缩小油价冲击的传导强度。从劳能源市集来看,现时工会隐秘率权贵下降,工资与物价自动挂钩的指数化条目也大幅弱化,使得“工资—物价螺旋”酿成的刚性远低于1970年代,通胀自我强化的传导效应知道松开。

沃尔克启示在于,对抗通胀需展现策略决心来扭转预期,允许短期经济阵痛以重建央行信誉。现时油价高位或使好意思国通胀压力急剧升温,好意思联储大要率将保管偏紧基调。不外,当下与70年代的结构性各异,意味着好意思联储无谓照搬畴昔的激进“休克疗法”。期间越过擢升了潜在出产率,为经济软着陆创造了更大空间。倘若好意思元信用握续恶化、通胀脱锚,70年代的部分阅历值得参考。

风险辅导:地缘政事冲突升级、全球滞胀风险加重、货币策略超预期收紧等。

注:本文选自国泰海通证券《当“纸币左迁”遇上“能源冲击”:70年代回忆录——历史比较商讨二》

作家:侯 欢 S0880525040074、梁中华 S0880525040019开yun体育网